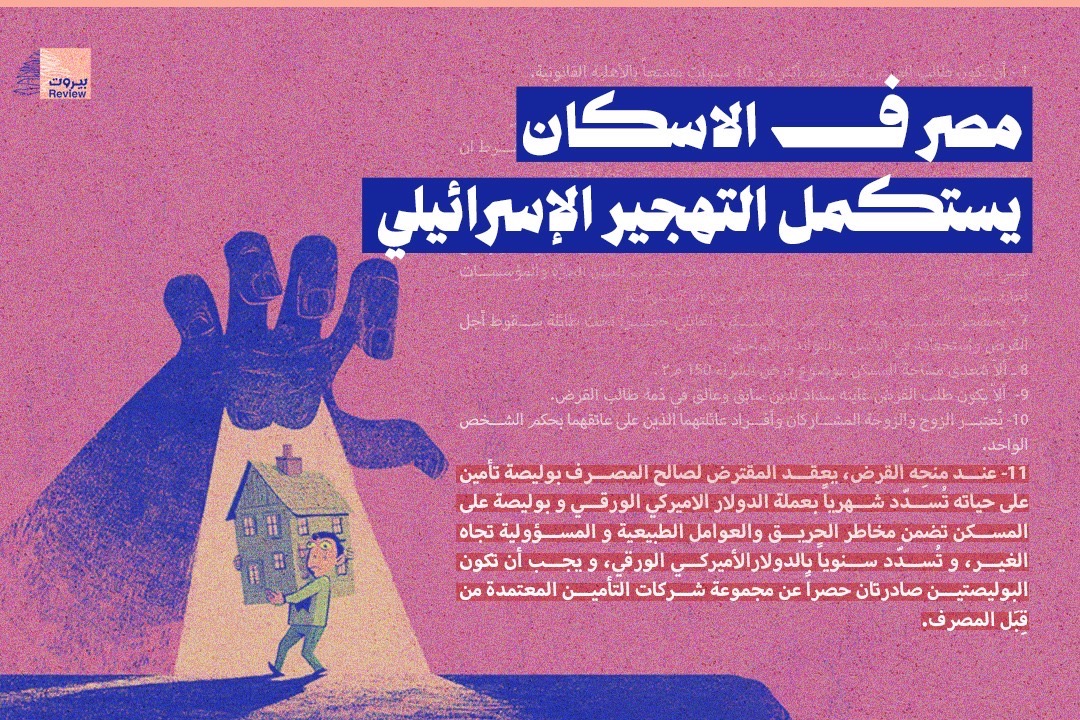

تمييز وقح من مصرف الإسكان: استكمال التهجير الإسرائيلي

فيما لا تزال آلاف العائلات اللبنانية المتضررة من العدوان الإسرائيلي الأخير تبحث عن بصيص أمل لإعادة إعمار منازلها، خرج مصرف الإسكان بسياسة تقضي عمليًا بحرمان المواطنين في الجنوب والبقاع والضاحية من الاستفادة من القروض السكنية المدعومة، بذريعة غياب "التأمين على المخاطر".

ما هي خطورة القرار؟

يشترط مصرف الإسكان على طالب القرض تأمين بوليصة ضد المخاطر على الشقة موضوع القرض. هذا الشرط، الإداري والتقني ظاهريًا، يخفي في طياته آلية تمييز مناطقي واضحة. فشركات التأمين، وفق ما يتذرّع به المصرف، ترفض إصدار بوالص لتلك المناطق بسبب "عدم توفر تغطية من شركات إعادة التأمين العالمية"، وبالتالي يصبح القرض غير قابل للتنفيذ في مناطق محددة دون غيرها.

ليست المسألة هنا مجرّد إشكالية تقنية، بل هي في جوهرها قرار سياسي يعيد إنتاج التهميش والتمييز على أسس جغرافية وطائفية وأمنية. فحين يُشترط تمويل السكن بتوفر موافقة شركات تأمين مرتبطة بالسوق العالمي، وتحديدًا بالسوق الأميركي أو الأوروبي، يصبح الحق بالسكن مرهونًا بالاعتبارات السياسية للجهات المانحة أو المتعاونة مع المصرف.

مفارقة!

المفارقة أنّ هذه السياسة تأتي في إطار برنامج ممول من الصندوق العربي للإنماء الاقتصادي والاجتماعي، أي من جهة عربية يفترض أن تقف إلى جانب حقوق المتضررين في لبنان من دون تمييز. فكيف يُعقل أن تُستخدم أموال عربية محرّكة بغطاء إنساني وإنمائي، لتُقصي الضحايا الأكثر تضررًا، وهم سكان المناطق التي تحملت عبء الاعتداءات الإسرائيلية تاريخيًا وحاضرًا؟

ما هو دور السفارة الأميركية؟

الأسوأ أن هذه السياسة، بحسب ما يتردد في أروقة المصرف، تم تقديمها للسفارة الأميركية كصيغة "إدارية ذكية" لضمان عدم تسرب القروض إلى إعادة الإعمار في مناطق "غير مرغوب فيها"، وكأنّ المصرف تحوّل إلى أداة سياسية لمصادرة الحق في السكن باسم المعايير الفنية! وقد لاقت هذه السياسة ثناء السفارة الأميركية في لبنان.

ما رأي الدستور؟

تمثل هذه الممارسات إخلالًا فاضحًا بمبدأ المساواة بين المواطنين، وتنطوي على تمييز مخالف لأحكام الدستور اللبناني (المادة 7)، ولميثاق المعهد الدولي الخاص بالحقوق الاقتصادية والاجتماعية، ولأهداف الصندوق العربي نفسه.

فهل يعقل أن تتحوّل مؤسسة لبنانية عامة إلى أداة فرز مناطقي؟

وهل يصبح السكن في مناطق الجنوب والبقاع والضاحية "خطرًا غير مؤمَّن" عليه، بينما السكن في سائر المناطق "فرصة إنمائية قابلة للتأمين"؟

ما هو المطلوب؟

نحن أمام قضية لا يجوز أن تمر بصمت. فالمطلوب موقف واضح من الحكومة ومجلس النواب والهيئات الرقابية والهيئات المانحة، لمساءلة مصرف الإسكان حول سياساته، وضمان ألا تتحول القروض المدعومة إلى وسيلة استنسابية تكرّس التهميش بدل أن تعالجه.

يُذكر أن قروض مصرف الإسكان غير محصورة بشراء مسكن، بل تشمل أيضًا البناء والترميم، خصوصًا في الأرياف. وتتوقع إدارة المصرف أن تتمكّن قريبًا من رفع سقف القروض التي تمنحها للبنانيين من 100 ألف دولار إلى حدود 300 ألف دولار أميركي للمسكن الواحد.